原标题:行业干货!2022年中国智能燃气表行业产业现状、竞争格局、驱动因素及前景分析

燃气表是计量燃气能源的重要器具,智能燃气表是在燃气基表上加入智能模块的智能化燃气计量仪器,可实现计量数据传输、远程控制等功能。

智能燃气表靠燃气的压力对外做功,推动滚轮计数器计数。薄膜的中间部分有金属片夹着,是硬邦邦不能弯曲的“硬芯”,但周围的薄膜十分柔软,使硬芯可以在盒子里左右运动。薄膜把盒内空间一分为二,各形成两个“气室”,每个气室都有通气口,可经过这个口进气或排气。

当流动的气体经过智能燃气表时,受到管道摩擦及机构的阻挡,内部的燃气会在智能燃气表进出口两端产生压力差,通过这一个压力差推动智能燃气表的膜片在计量室内运动,并且带动配气机构进行协调配气,使得膜片的运动能够连续往复的进行。

智能燃气表通过内部的机械结构,把直线往复运动转变成圆周运动,再通过圆周运动带动机械滚轮计数器转动;膜片每往复一次,就排出一定量气体,最终滚轮转过一个计数单元,实现滚轮旋转计量显示效果。

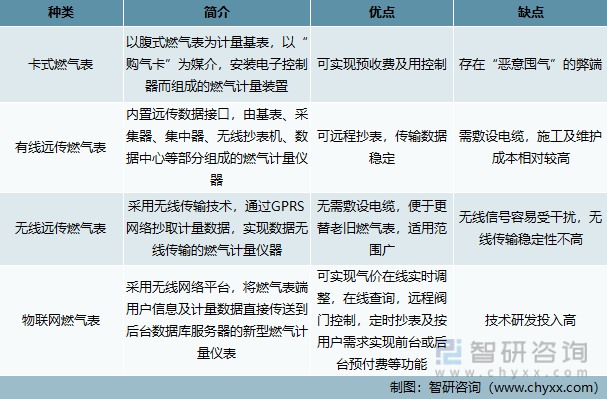

依据产品类型,可将智能燃气表分为卡式燃气表、有线远传燃气表、无线远传燃气表、物联网燃气表。

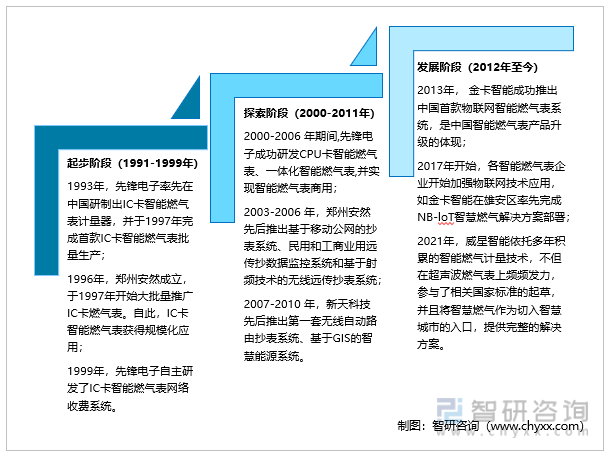

国外的智能燃气表最早1983年在日本使用,我国的智能燃气仪表从1995年研制IC卡表开始起步。目前国内外在智能燃气仪表技术上差距不大,均在物联网智能燃气表阶段发力布局。从智能燃气仪表的发展来看,智能燃气仪表从最初的只能实现预收费和控制功能发展到目前集数据感知、空中储值、查询、远程监控、实时预警等功能为一体的过程一共经历了三个发展阶段。

本文内容摘自智研咨询发布的《2023-2029年中国智能燃气表行业市场之间的竞争态势及未来前景分析报告》

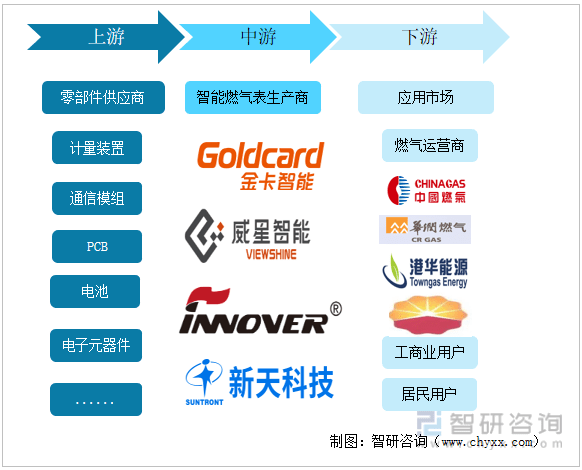

智能燃气表产业链上游为零部件供应商,最重要的包含计量装置、通信模组、PCB、电池、电子元器件、智能控制装置等;中游为智能燃气表生产商,主要企业包括金卡智能、威星智能、先锋电子、秦川物联、新天科技等;下游为燃气运营商以及最终的居民用户及工商业用户。

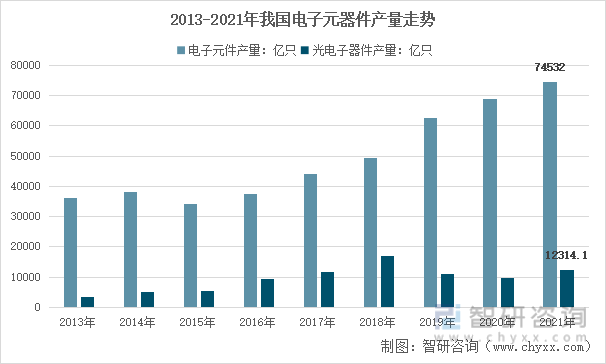

电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同种类型的产品中通用;常指电器、无线电、仪表等工业的某些零件,是电容、晶体管、游丝、发条等电子器件的总称。常见的有二极管等。2016年以来我国电子元件产量稳定增长,截至2021年12月底我国电子元件产量为74532亿只。

2016年开始,我国光电子器件产量迅速扩张,2018年全国光电子器件产量17060亿只,同比提升44.94%。2019年和2020年光电子器件产量会降低,分别降至10899.2亿只和9722.9亿只,2021年产量上升至12314.1亿只。

智能燃气表行业下游为燃气运营商以及最终的居民用户及工商业用户。根据《城镇燃气管理条例》(2016修订),我国对燃气经营实行许可证制度,燃气运营商须取得经营许可证。我国燃气运营商最重要的包含两类:(1)跨区域经营的燃气运营商,跨区域燃气运营商拥有的燃气专营权不限于某一个区域,其中较大的有“五大燃气集团”(业内简称),包括昆仑能源、中国燃气、华润燃气、新奥能源、港华能源;(2)拥有地方燃气专营权的地方燃气公司,地方燃气运营商拥有的燃气专营权仅限于某一个特定区域,如华油集团、成都燃气、深圳燃气、重庆燃气、贵州燃气。

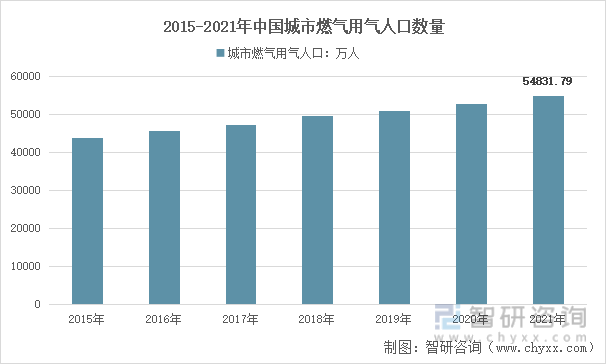

中国城市化进程、家庭小型化趋势是城市燃气消费持续成长的动力。随着中国城市化进程不断加快,促使城市人口的快速增加,扩大了用气人口的基数。2021年我国城市燃气用气人口数量增长至54831.79万人,同比增长4.2%。

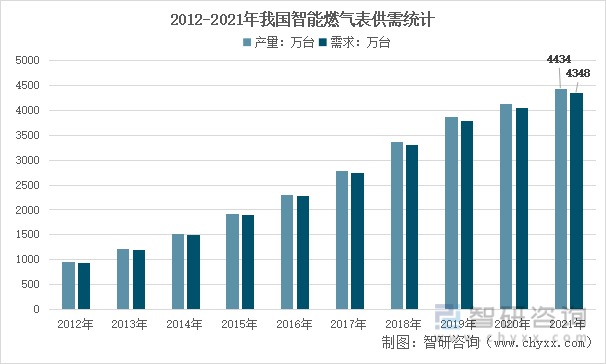

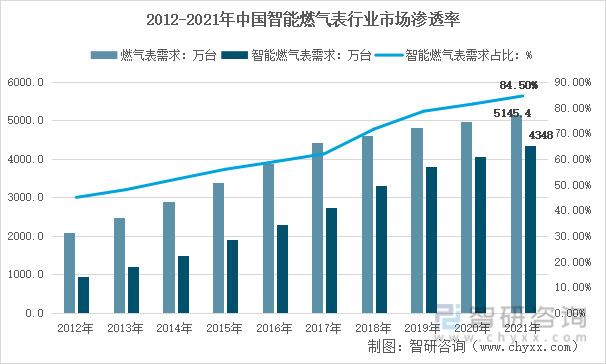

2021年我国智能燃气表产量为4434万台,2021年我国智能燃气表需求为4348万台,2012年以来我国智能燃气表需求复合增速为18.65%。

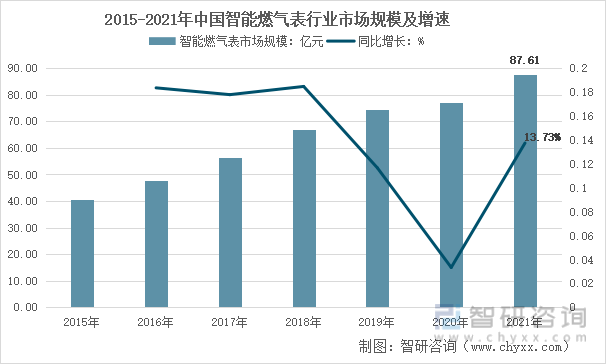

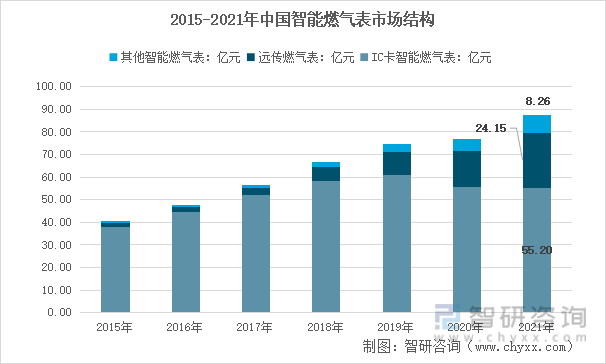

2020年,我国智能燃气表市场规模达到了77.03亿元,市场规模增速大幅度降低,主要是由于疫情影响,更换与新装项目进度受到了一定的影响。2021年我国智能燃气表行业市场规模87.61亿元,同比增长了13.73%。

其中,IC 卡智能燃气表规模55.20亿元;远传燃气表规模24.15亿元;其他智能燃气表规模8.26亿元。

目前,国内智能燃气表在需求领域渗透率逐步的提升,2012年国内智能燃气表渗透率44.99%,到2021年增长到了84.5%。

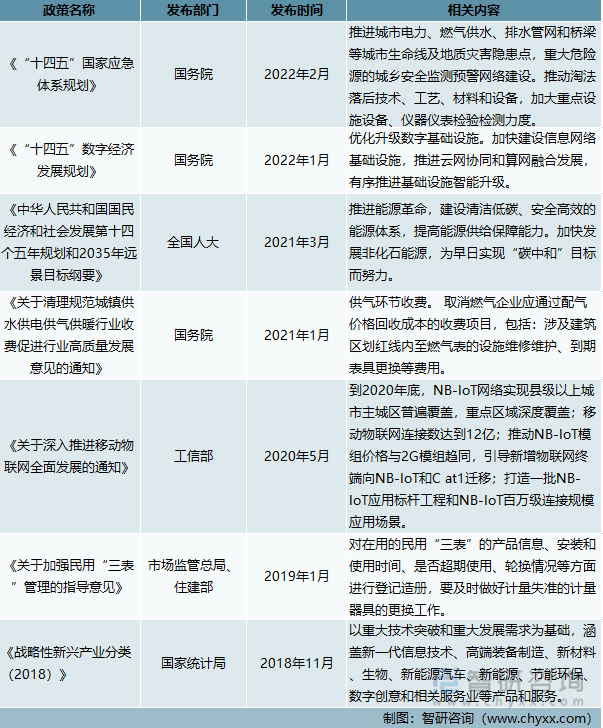

根据《关于加快培育和发展战略性新兴起的产业的决定》和《战略性新兴起的产业分类(2018)》,智能燃气表属于战略性新兴起的产业中智能测控装备制造的重点产品,符合国家能源结构优化、智慧城市建设和环境保护的战略。《“十三五”国家战略性新兴起的产业发展规划》提出了到2030年,战略性新兴产业高质量发展成为推动我国经济持续健康发展的主导力量,我国成为世界战略性新兴起的产业重要的制造中心和创新中心,形成一批具有全球影响力和主导地位的创新型领军企业的发展目标。随着物联网技术的渗透融合,燃气表智能化水平持续提升,符合国家的战略需要。

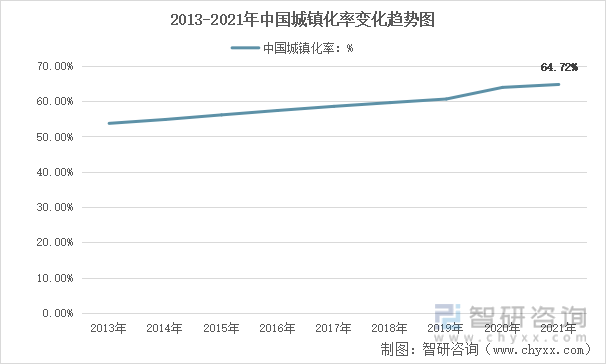

城市燃气作为城市基础设施的重要组成部分,在城市现代化中起着极其重要的作用。国内经济持续稳定发展,城镇化建设稳步推进,城镇化率呈现上升趋势,为燃气表行业提供了有利的市场环境。城市化进程的稳步发展为燃气表市场提供了稳定的增量市场空间。城镇化人口是城市用气人口增长的重要驱动力之一,协同煤改气等燃气政策,为智能燃气表市场的增长奠定了基础。据资料显示,2021年我国城镇化率达64.72%,较2013年提升了11.02个百分点。

中国主要燃气表企业生产基地集中在浙江、山东、四川、重庆、河南等地。我国燃气表生产企业主要包括以下两类:一类以丹东热工仪表有限公司、重庆前卫克罗姆表业有限责任公司和重庆市山城燃气设备有限公司为代表,具备规模化的膜式燃气表制造能力,一方面生产并销售传统膜式燃气表,另一方面向智能燃气表生产商提供基表。另一类以金卡智能、威星智能、先锋电子、新天科技为代表,主要研发燃气表智能控制装置,向膜式燃气表生产商采购基表用于生产智能燃气表。

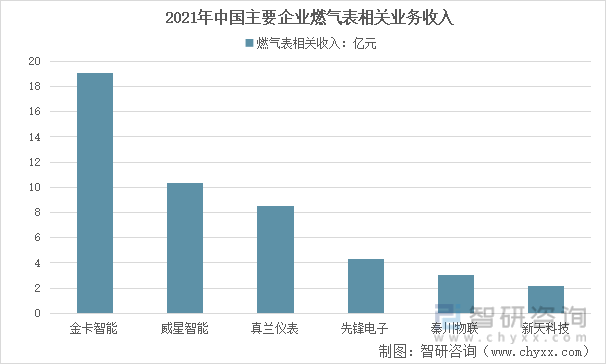

从国内各燃气表公司燃气表相关业务收入对比来看,据统计,2021年燃气表相关业务收入超过十亿元的企业为金卡智能与威星智能,收入分别为19.04亿元与10.36亿元,而新天科技软件技术研发能力达到国际领先水平,获得了软件研发领域最高等级的CMMI5级评估认证,目前,新天科技也是行业内唯一一家取得CMMI5级认证的企业。

从智慧燃气的行业发展来看,“煤改气”市场增速有所下降,但受智慧城市、节能减排等政策导向和燃气客户降本增效的影响,发展前景和潜力依然巨大。国内新发展和更换用户的表具采购上智能表的采购比例继续扩大,特别是物联网产品对行业的改变是巨大的,未来的需求将是行业发展的重要推手。

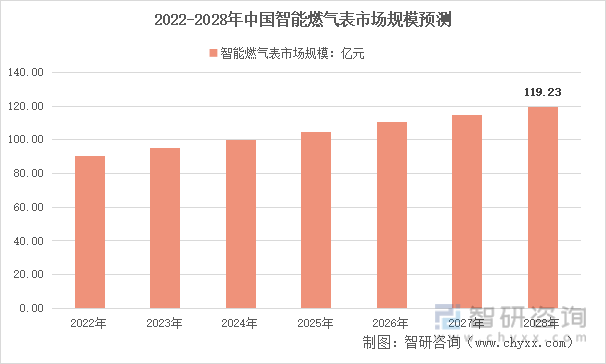

但是行业竞争呈现白热化状态,尤其是在企业综合实力的竞争上尤为显著。IC卡智能燃气表的市场价格竞争更加激烈,而以NB-IoT智能燃气表为代表的新一代物联网产品正处于全面试挂和推广阶段,后续将是智能燃气表产品中的重要组成部分。 预计2022年,中国智能燃气表市场规模达到90.37亿元,到2028年将增长至119.23亿元。

以上数据及信息可参考智研咨询发布的《2023-2029年中国智能燃气表行业市场竞争态势及未来前景分析报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多